ogłaszają strategiczną współpracę, aby przyspieszyć rozwój centrów danych AI")

Wartość światowego rynku robotów w 2013 roku została oszacowana na 100 mld złotych. Eksperci przewidują, że w ciągu najbliższych trzech lat globalny wzrost montażu robotów będzie wynosić rocznie co najmniej 12%, przy czym w Europie dynamika ma się kształtować na poziomie 6%.

Wartość światowego rynku robotów w 2013 roku została oszacowana na 100 mld złotych. Eksperci przewidują, że w ciągu najbliższych trzech lat globalny wzrost montażu robotów będzie wynosić rocznie co najmniej 12%, przy czym w Europie dynamika ma się kształtować na poziomie 6%.

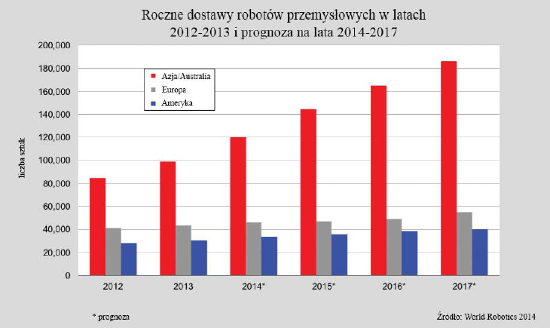

Między rokiem 2015 i 2017 przewidywany jest średni 12% wzrost montażu robotów w ciągu roku (CAGR): około 6% w Ameryce Północnej i Południowej oraz Europie i około 16% w Azji i Australii. Tendencja do automatyzacji rośnie wraz z ilością montowanych robotów. Nowoczesny przemysł (Industry 4.0) łączący rzeczywiste fabryki z wirtualną rzeczywistością będzie zwiększał swoją rolę w światowej produkcji. Robotyka przemysłowa ma przed sobą znakomitą przyszłość. Powodów jest co najmniej kilka:

- Światowa konkurencja wymaga modernizacji zakładów produkcyjnych.

- Energetycznie sprawne i nowe materiały, jak kompozyty węglowe, wymagają modernizacji sprzętu.

- Współpraca między człowiekiem i maszyną otworzy nowe zastosowania i zachęci nowych klientów.

- Rosnące rynki konsumenckie wymagają zwiększania wydajności produkcyjnych.

- Zmniejszenie czasu życia produktów oraz zwiększanie różnorodności produktów wymaga elastycznych rozwiązań automatyki.

- Ulepszenia technologii robotów przemysłowych zwiększą zastosowanie robotów w przemyśle ogólnym w małych i średnich przedsiębiorstwach, np. proste, przyjazne dla użytkownika roboty i tanie roboty do prostych zastosowań.

- Zwiększenie jakości wymaga precyzyjnych systemów robotyki.

- Roboty zwiększają jakość pracy dzięki wykonywaniu niebezpiecznych, uciążliwych i brudnych prac, które nie są możliwe do wykonania przez ludzi lub nie są bezpieczne.

Motorem rozwoju jest Azja, w szczególności Chiny oraz Ameryka Północna. Przemysł motoryzacyjny wciąż pozostaje innowatorem nowych technologii. Światowe zapotrzebowanie na sprzęt elektroniczny, nowe produkty oraz nowe procesy produkcyjne stale rośnie. Jest to główna siła napędowa inwestycji w modernizację procesów produkcyjnych i zwiększanie wydajności produkcji w branży elektrycznej i elektronicznej, przede wszystkim w Azji.

Na podstawie analizy gęstości pracy robotów w różnych krajach można wnioskować, że potencjał montażu robotów w branżach innych niż motoryzacyjna jest wciąż bardzo wysoki. Jest on również wysoki w branży motoryzacyjnej na rynkach tradycyjnych i rozwijających się. Ma to głównie związek z koniecznością modernizacji sprzętu.

Jakie są zagrożenia dla dobrych rokowań dla rynku robotów przemysłowych na lata 20152017?

Niebezpieczeństwa w strefie euro wciąż wskazują na spadki. Konflikt Rosji z Ukrainą powoduje napięcie między Rosją i krajami zachodnimi. Napięcie pojawia się również na rynkach rozwijających się i na giełdach światowych, co może jeszcze silniej wpłynąć na sytuację ekonomiczną. Do zagrożeń należą również niewystarczające reformy strukturalne w krajach strefy euro.

Rekordy i nadzieje na nowe

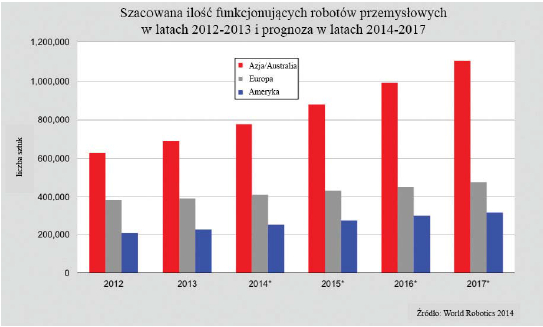

Nie jest jeszcze znany całkowity bilans 2014 r., jednak wyniki pierwszych dwóch kwartałów 2014 roku wskazały na dwucyfrowy wzrost. Montaż robotów na świecie wzrósł o 15% w stosunku do liczby 205 000 sztuk w 2014 roku. Jeszcze większy wzrost jest możliwy w przypadku dalszej poprawy sytuacji gospodarczej. Główny odbiorca ? branża motoryzacyjna ? jest chętna na dalsze duże inwestycje w roboty. Jednakże dostawy robotów mogą się zmniejszyć w niektórych gałęziach przemysłu. Przemysł elektryczny i elektroniczny zwiększa inwestycje w roboty oraz w nowe urządzenia dla nowych procesów produkcyjnych. Dalszy wzrost zamówień robotów do innych branż jest również prawdopodobny, w szczególności w przypadku przemysłu tworzyw sztucznych, farmaceutycznego, spożywczego oraz metalowego i maszynowego. Duży wzrost jest przewidywany w Azji, zwłaszcza w Chinach, na Tajwanie, w Korei i wielu innych krajach Azji Południowo-Wschodniej oraz w Ameryce Północnej. Spodziewany jest wzrost sprzedaży robotów w Europie, nawet na wysoko rozwiniętym rynku niemieckim. Sprzedaż robotów utrzyma się na stałym poziomie lub wzrośnie we Włoszech, Francji, Hiszpanii i Wielkiej Brytanii. Dostawy w Europie Centralnej i Wschodniej również wzrosną. Zasób robotów w Ameryce Północnej i Południowej wzrośnie o 11%, Azji i Australii o 21%, a w Europie o 6%.

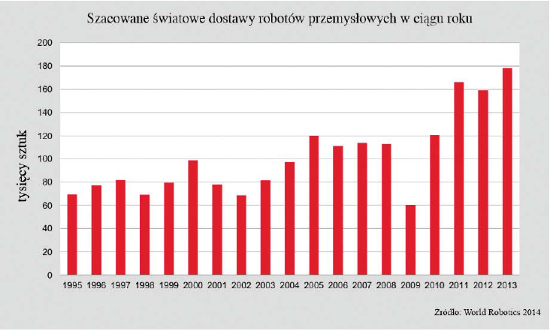

W 2013 roku sprzedaż robotów wzrosła o 12% i wyniosła 178 132 sztuk ? do tej pory była to najwyższa liczba sprzedanych robotów w ciągu roku. Chiny zostały największym producentem robotów z 20% udziałów w 2013 roku. Około 70% robotów sprzedanych w 2013 roku zostało wyprodukowanych w Japonii, Chinach, Stanach Zjednoczonych, Korei i Niemczech. Między 2008 a 2013 r. średnia sprzedaż robotów rosła o 9,5% rocznie.

Obraz transkontynentalny

W 2013 roku w Ameryce Północnej i Południowej zainstalowano 30 300 robotów, czyli o 8% więcej niż w 2012. W samym przemyśle motoryzacyjnym zaobserwowano spadek inwestycji w roboty w roku 2013 w porównaniu do 2012. W latach 20082013 skumulowany roczny wskaźnik wzrostu sprzedaży robotów w Ameryce Północnej i Południowej wyniósł średnio 12%.

Instalacje robotów w Stanach Zjednoczonych wzrosły o 6% do rekordowego poziomu 23 700 sztuk. W latach 20102013 roczna sprzedaż w USA rosła średnio o 18% rocznie. W Kanadzie w 2013 roku sprzedaż robotów wzrosła o 29% i wyniosła 2250. Pomimo wzrostu wielkość sprzedaży jest wciąż niższa niż w latach 20052007, w których wyniosła ona około 3000 sztuk rocznie. Sprzedaż robotów do Meksyku wzrosła o 30% i wyniosła rekordową wartość 2739 sztuk w roku 2013. Sprzedaż robotów do Brazylii zmniejszyła się z 1645 do 1398 sztuk w 2013 roku, o 15% w stosunku do roku 2012.

Azja wraz z Australią i Nową Zelandią zanotowały największą sprzedaż robotów przemysłowych wynoszącą 98 807 sztuk ? o 17% więcej niż w roku 2012. Jest to najwyższy poziom zarejestrowany dotychczas. Prawie wszystkie sektory przemysłu zwiększyły inwestycję w roboty w roku 2013. Po silnym wzroście wynoszącym 132% w roku 2010 sprzedaż robotów przemysłowych ponownie wzrosła o 27% do poziomu 88 700 sztuk w roku 2011 i następnie zmniejszyła się w roku 2012 do 84 645 ezgemplarzy. Między rokiem 2008 a 2013 skumulowany roczny wskaźnik wzrostu sprzedaży robotów w Azji i Australii wyniósł średnio 8%. Nie wliczając Japonii, skumulowany wskaźnik wyniósł około 22%.

Chińska Republika Ludowa w 2013 r. stała się największym rynkiem robotów ze sprzedażą w wysokości 36 560 robotów przemysłowych. Wielkość sprzedaży była prawie trzykrotnie wyższa niż w roku 2012. Zagraniczni dostawcy robotów zwiększyli swoją sprzedaż o 20% na rynku chińskim. Między rokiem 2008 i 2013, całkowita liczba robotów przemysłowych w Chinach wzrosła o 36% rocznie.

W Japonii w roku 2013 sprzedaż robotów zmniejszyła się o 12% do wartości 25 110 sztuk. Przemysł motoryzacyjny, elektroniczny oraz metalowy i maszynowy znacząco obniżyły inwestycje w roboty w roku 2013. Działalność przemysłu elektrycznego/elektronicznego była na stosunkowo niskim poziomie już w latach 2011 i 2012. Przemysł motoryzacyjny jednak odnotował znaczące inwestycje w robotykę w latach 20112012. Nowe procesy produkcyjne i nowe modele samochodów wymusiły modernizację linii montażowych. Dodatkowo kluczowe były remonty fabryk, które zostały zniszczone przez tsunami w roku 2011. Ponadto japoński przemysł motoryzacyjny jest liderem w rozwoju i produkcji samochodów elektrycznych. Sprzedaż robotów w Japonii spada od roku 2005 (w którym osiągnęła maksymalną wartość 44 000 sztuk). Między rokiem 2008 ? zaraz przed światowym kryzysem ? i rokiem 2013, sprzedaż robotów w Japonii zmniejszała się średnio o 5% w ciągu roku.

Zaopatrzenie robotów w Korei Południowej zwiększyło się w 2013 roku o 10% do 21 300 jednostek. Największy wzrost odnotowano w przemyśle motoryzacyjnym, podczas gdy w innych branżach nastąpił regres.

W roku 2013 rekord padł na Tajwanie, gdzie sprzedaż zwiększyła się o 62%, do 5500 sztuk. Tajwan jest już czwartym pod względem wielkości rynkiem robotycznym Azji.

Jednym z najszybciej rozwijających się rynków robotów w Azji jest Tajlandia, jednak w 2013 roku zanotowano tam spadek z 4000 do 3200 zainstalowanych egzemplarzy. Koniunkturę przeżywa także Indonezja, Malezja, Singapur. Instalacje robotów w Indiach osiągnęły nowe maksimum na poziomie 1900 sztuk.

Sprzedaż robotów przemysłowych w Europie osiągnęła maksimum w 2011 roku (43 800). W 2013 było to o 5% więcej niż w roku 2012. Do wzrostu w 2013 roku przyczynił się przemysł motoryzacyjny, który zwiększył zakup robotów o 17% do rekordowej liczby 13 800. W innych gałęziach przemysłu doszło do spadków. W okresie 20082013 skumulowany roczny wskaźnik wzrostu sprzedaży robotów do Europy wyniósł około 4,5%.

W 2013 roku sprzedaż robotów w Niemczech ? największym rynku robotów w Europie ? była 4% wyższa niż w 2012 roku i osiągnęła poziom 18 300 sztuk ? drugą najwyższą wartość w historii rynku. Przemysł motoryzacyjny ponownie przyczynił się do wzrostu

sprzedaży i inwestycji w roboty, podczas gdy dostawcy części motoryzacyjnych ponownie zmniejszyli instalację robotów. Wszystkie inne gałęzie przemysłu wyhamowały. Dostawy robotów w Niemczech rosły w okresie 20082013 około 4% rocznie, pomimo wysokiej już liczby robotów.

We Włoszech w 2013 roku całkowita sprzedaż robotów przemysłowych wzrosła o 7% do wartości 4701 sztuk. W 2012 roku było to 4400 jednostek. Producenci samochodów, przemysł metalowy i farmaceutyczny zwiększyły inwestycje w roboty, podczas gdy dostawcy części samochodowych zamówili mniej robotów. Liczba robotów we Włoszech zwiększyła się w latach 2010 i 2011, od 2900 sztuk w roku 2009 do około 5100 sztuk w roku 2011. Od 2007 do 2009 roku sprzedaż robotów zmniejszyła się z 5800 do 2900 sztuk. Liczba robotów we Włoszech w latach 20082013 się nie zmieniła.

Hiszpania zanotowała 38% wzrost do poziomu prawie 2800 sztuk w porównaniu do roku 2012. Było to wynikiem znaczących inwestycji producentów samochodów oraz prawie wszystkich innych gałęzi przemysłu, poza segmentem tworzyw sztucznych. W 2009 roku Hiszpania miała najniższy poziom dostaw od roku 1998 z powodu światowego kryzysu ekonomicznego. W 2010 i 2011 roku sprzedaż robotów wzrosła do poziomu około 3100 sztuk. W 2012 roku dostawy ponownie zmalały do około 2000 sztuk.

W roku 2013 sprzedaż robotów przemysłowych w Wielkiej Brytanii zmniejszyła się o 16% do 2486 sztuk. W 2012 roku sprzedaż robotów osiągnęła maksimum wynoszące 2943. Montaż robotów zwiększył się już znacząco w 2011 roku. Głównie przemysł motoryzacyjny przyczynił się do znaczącego wzrostu w latach 20112012. Dostawcy części motoryzacyjnych i przemysł ogólny dalej zwiększyły ilość zamówień w 2013 roku. Producenci samochodów inwestowali w modernizację, zwiększanie wydajności produkcji, wyposażenie oraz nowe zakłady produkcyjne.

Ciągłe, lecz powolne zwiększanie sprzedaży we Francji od kryzysu ekonomicznego w 2009 zostało przerwane w roku 2013. Sprzedaż robotów zmniejszyła się o 27% do poziomu około 2200 sztuk. Dostawy robotów dla przemysłu motoryzacyjnego ? największego odbiorcy robotów przemysłowych ? oraz prawie wszystkich innych gałęzi zmniejszyły się znacząco w 2013 roku.

Sprzedaż robotów w państwach Beneluksu zwiększyła się od roku 2010, osiągając nowe maksimum wynoszące prawie 1900 jednostek. Sprzedaż w Szwecji zwiększyła się do wartości około 1200 sztuk. Sprzedaż robotów w większości państw Europy Środkowej i Centralnej zwiększyła się, w szczególności w Czechach i Słowacji. W Turcji sprzedaż również zwiększyła się w 2013 roku do nowej maksymalnej wartości wynoszącej około 1100 sztuk.

Na fali wzrostów branżowych

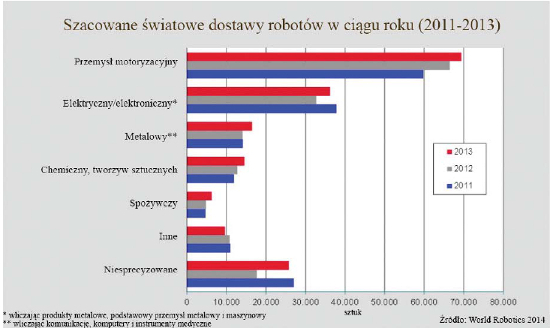

Od 2010 roku przemysł motoryzacyjny ? najważniejszy odbiorca robotów przemysłowych ? znacząco zwiększył inwestycje w ten segment na całym świecie. Około 69 400 nowych robotów, czyli 4% więcej niż w 2012, zostało zamontowanych w tej gałęzi przemysłu w 2013 roku, osiągając nowy szczyt. Całkowity udział w rynku robotycznym wyniósł około 39%. Pomiędzy rokiem 2009 ? gdy montaż robotów osiągnął minimum ? a rokiem 2012 sprzedaż robotów w przemyśle motoryzacyjnym znacznie wzrosła od 19 300 do 66 500 sztuk. W odniesieniu do Australii, Chin, Indii, Tajlandii, Tajwanu i innych krajów azjatyckich wyniki dotyczące dystrybucji robotów według różnych przedsiębiorstw nie są kompletne. Jednak biorąc pod uwagę fakt, że w większości tych krajów rozwija się rynek motoryzacyjny, rzeczywisty udział robotów w tym przemyśle jest prawdopodobnie jeszcze wyższy.

Przemysł elektryczny/elektroniczny (uwzględniając komputery i wyposażenie, radio, telewizję, urządzenia komunikacyjne i sprzęt medyczny, precyzyjny i optyczny) zwiększył zamówienia na roboty o 11% do 36 200 sztuk w roku 2013. Była to druga najwyższa wartość po roku 2011 (37 750 sztuk). Całkowity udział w rynku robotycznym wyniósł około 20%. W 2010 roku światowe dostawy robotów przemysłowych zwiększyły się prawie trzykrotnie z wartości 10 900 w roku 2009 do około 31 500 sztuk. Wprawdzie sprzedaż zmalała w 2012 roku, ale wzrastające zapotrzebowanie na produkty elektroniczne i nowe wyroby oraz potrzeba automatyzacji produkcji (w szczególności w krajach o niskim poziomie wynagrodzeń) były czynnikami zwiększającymi liczbę robotów przemysłowych w 2013 roku.

Przemysł tworzyw sztucznych stale zwiększał liczbę zainstalowanych robotów od 5800 sztuk w roku 2009 do 12 200 sztuk w 2013. Jednakże jest to wciąż wartość znacznie niższa niż maksimum w latach 20062007 wynosząca prawie 15 000 sztuk. Całkowity udział wyniósł około 7% w roku 2013. Sprzedaż robotów w przemyśle farmaceutycznym i kosmetycznym znacznie wzrosła ? o 69% do nowego maksimum wynoszącego 2000 sztuk. Pomimo wysokiego stopnia zautomatyzowania w tej gałęzi przemysłu liczba montowanych robotów przemysłowych pozostała na stosunkowo niskim poziomie przez wiele lat. Pomiędzy rokiem 2010 i 2012 sprzedaż zmniejszyła się z 1500 do prawie 1200 sztuk. Przemysł spożywczy zwiększył zamówienia na roboty o 28% do wartości prawie 6200 sztuk, zyskując całkowity udział około 4%. Sprzedaż ciągle rosła, poza rokiem 2009.

W roku 2013 sprzedaż dla przemysłu metalowego i maszynowego osiągnęła nowy szczyt z wartością prawie 16 500 sztuk, zyskując całkowity udział wynoszący 9%. W 2009 roku sprzedaż spadła do wartości około 5300 sztuk. W 2010 roku poziom sprzedaży zaczął się stabilizować i nabrał rozpędu w roku 2011. W roku 2012 dostawy mniej więcej utrzymywały się na stałym poziomie.

Sprzedaż do wszystkich gałęzi przemysłu, poza motoryzacyjnym i elektrycznym/elektronicznym, wzrosła o 10% w 2013 roku. Dostawcy robotów zgłaszali znaczący wzrost w liczbie klientów przez ostatnie lata. Jednakże liczba urządzeń zamówionych przez tych klientów jest często bardzo mała. Liczba funkcjonujących na świecie robotów przemysłowych ponownie znacząco wzrosła w 2012 roku.

Całkowita sprzedaż, zmierzona od wprowadzenia robotów przemysłowych pod koniec lat sześćdziesiątych, wyniosła około 2 650 000 sztuk pod koniec roku 2013. W tę liczbę wliczone są dedykowane roboty przemysłowe zainstalowane w Japonii do roku 2000 włącznie. Jednakże większość wcześnie zbudowanych robotów jest już niesprawna. Szacuje się, że pod koniec 2013 roku liczba robotów zawierała się w przedziale 1 332 000 i 1 600 000 sztuk.

Badanie pilotażowe przeprowadzone przez Europejską Komisję Gospodarczą (UNECE) oraz IFR wskazują, że średni okres użytkowania może wynosić 15 lat, co oznaczałoby liczbę funkcjonujących robotów wynoszącą 1 600 000 sztuk.

Rynek robotów osiągnął wartość 35 miliardów złotych

W 2013 roku sprzedaż wzrosła o 12% do nowej maksymalnej wartości wynoszącej 35 miliardów złotych. Sprzedaż urządzeń również wzrosła o 12%. Należy zaznaczyć, że liczby podane powyżej nie obejmują kosztów oprogramowania, urządzeń peryferyjnych i inżynierii systemów. Wliczając te koszty, rzeczywista wartość rynku może być około trzykrotnie wyższa. Wartość rynku robotów przemysłowych w 2013 roku szacuje się zatem na kwotę 100 miliardów złotych.